Ўзбекча

Ўзбекча English

English Русский

Русский

Ўзбекистонда кредит олганларнинг 40 фоизи ойлик даромадининг ярмидан кўпини кредит тўлашга сарфламоқда

2024 йилда ўзбекистонликларнинг ойлик даромадига нисбатан қарз юки даражаси ўртача 34 фоизни ташкил этди. Банкдан қарз олганларнинг 40 фоизи ойлик даромадларининг ярмидан кўпини кредит тўлови учун сарфлашади. Шунингдек, ўртача ДСТИ кўрсаткичи (қарзга хизмат кўрсатишнинг даромадга нисбати) ипотека кредити борларда 65 фоизга, автокредити борларда эса 61 фоизга тенг бўлган.

Кредитлар бўйича талаблар кучайтирилганига қарамай, Ўзбекистон аҳолисининг қарз юки юқори даражада сақланиб қоляпти. Бу ҳақда Марказий банкнинг молиявий барқарорлик шарҳида келтирилган.

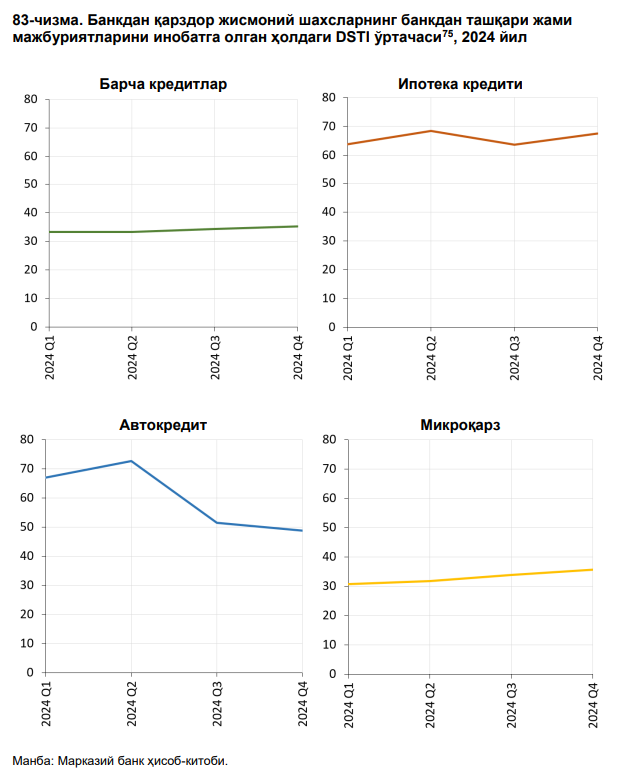

2024 йилда жисмоний шахсларнинг жами мажбуриятларни инобатга олган ҳолдаги умумий қарз юки даражаси ўртача 34 фоизни ташкил этган. Банкдан қарз жалб этган аҳоли орасида умумий ДСТИ кўрсаткичи (Қарзга хизмат кўрсатишнинг даромадга нисбати) 50 фоиздан юқори қарздорларга тўғри келадиган кредитлар ҳажмининг улуши эса 40 фоиз даражасида шаклланган.

Марказий банкка кўра, расмий даромадга эга бўлмаган қарздорлар учун юқори таваккалчилик даражалари белгиланган. Натижада 2024 йил I ярим йиллигида банклар томонидан ажратилган кредит шартномалари сонининг 23 фоизи расмий даромадга эга бўлмаган шахслар билан тузилган бўлса, 2024 йил II ярим йиллигида ушбу кўрсаткич 13 фоизгача пасайган.

Регулятор бир нечта кредит мажбуриятига эга бўлган қарз олувчилар улушининг ортиб бориши аҳолининг қарз юки билан боғлиқ хавотирларини ошираётганини қайд этган. Бунда, тижорат банклари активлари таркибида бир қарз олувчининг тўлов қобилиятидаги салбий ўзгаришлар тегишли банкларнинг активлар сифатига бир вақтда таъсир кўрсатади. 2024 йил давомида банклардан кредит олган жисмоний шахсларнинг 68 фоизида бирдан ортиқ кредит мажбуриятлари мавжуд бўлган. Ипотека ва автокредит олган жисмоний шахслар таркибида бир неча кредити мавжуд қарздорларнинг улуши мос равишда 48 ва 42 фоизни ташкил этган. Микроқарз бўйича ушбу кўрсаткич нисбатан юқорироқ бўлиб, уларнинг 70 фоизи бирдан ортиқ кредитга эга эканлиги қайд этилган.

2025 йил 1 январь ҳолатига кўра, банк ёки банкдан ташқари мажбуриятлари мавжуд жисмоний шахслар сони 5,3 млн кишини ташкил этган. Барча қарздор аҳоли сонининг 89 фоизида банклар олдида тўлаши лозим бўлган кредити мавжуд бўлиб, уларнинг 9 фоизида банкдан ташқари мажбуриятлари ҳам бор.

Умумий қарз юки даражаси

Банкдан кредит олган аҳолининг умумий қарз юки кўрсаткичи 2024 йилда бироз ошган. 2024 йилда банклардан кредит олган жисмоний шахсларнинг банк ва банкдан ташқари барча қарзларини инобатга олган ҳолдаги умумий қарз юки даражаси ўртача 34 фоизни ташкил этган. 2024 йилда банкдан қарз олган аҳоли орасида умумий ДСТИ кўрсаткичи 50 фоиздан юқори қарздорларга тўғри келадиган кредитлар ҳажмининг улуши 40 фоизни ташкил этди. Шунингдек, қарз олувчиларнинг ДСТИ кўрсаткичи 26–50 фоиз оралиғида бўлган кредитлар ҳажмининг жами кредитлардаги ҳиссаси 42 фоизга тўғри келган. Кредит олувчиларнинг 12 фоизида эса кредит йўқотишларининг юзага келиш эҳтимоли баланд бўлиб, ушбу кредит олувчилар бўйича ДСТИ кўрсаткичи 100 фоиздан юқори кўрсаткични ташкил этяпти.

Ипотека кредити

МБ таҳлилларига кўра, ипотека кредити олган жисмоний шахсларнинг бешдан бир қисми даромадларининг асосий қисмини қарз мажбуриятларини қоплашга сарфлаяпти. 2024 йилда ипотека қарз олувчиларнинг 21 фоизида ДСТИ кўрсаткичи 100 фоиздан юқори бўлган. ДСТИ кўрсаткичи 50 фоиздан паст бўлган қарз олувчилар ҳиссаси 39 фоизни ташкил этган. Шунингдек, банклардан ипотека кредити олган жисмоний шахсларнинг барча банк ва банкдан ташқари мажбуриятларини инобатга олган ҳолдаги ўртача ДСТИ кўрсаткичи 65 фоизга тўғри келган.

Автокредитлар

Ўрнатилган макропруденциал чоралар натижасида автокредитлар бўйича жисмоний шахсларнинг қарз юки ҳолати яхшиланиб боряпти, дея қайд этган Марказий банк. 2024 йилда банклардан автокредит олган жисмоний шахсларнинг ўртача ДСТИ кўрсаткичи 61 фоизни ташкил этган. 2024 йил 1 июлдан бошлаб автокредитлар бўйича ўрнатилган макропруденциал чоралар кредит олувчиларнинг қарз юки даражаси пасайишига хизмат қилган. Жумладан, 2024 йил II ярим йиллигида автокредит олган жисмоний шахслар бўйича ДСТИ кўрсаткичи 50 фоиздан юқори қарз олувчилар улуши 40 фоизни ташкил этиб, 2024 йил I ярим йиллигига нисбатан 23 фоиз бандга камайган.

Ҳисобот даврида жисмоний шахсларга ажратилган кредитларнинг ЯИМга нисбати ўзининг узоқ муддатли трендидан пастда шаклланган. 2024 йил якунига кўра, банклар томонидан жисмоний шахсларга ажратилган кредитлар қолдиғининг ЯИМга нисбати 12,2 фоизни ташкил этиб, 2023 йилга нисбатан 0,3 фоиз бандга камайган. 2024 йил якуни бўйича жисмоний шахсларнинг кредит портфелида энг юқори улушлар ипотека кредити ҳамда микроқарзларга тўғри келиб, ушбу кредитларнинг ЯИМга нисбати мос равишда 7 ва 3 фоиз бўлган.

Регулятор маълумотларига кўра, 2024 йил давомида кредит олган жисмоний шахсларнинг 68 фоизи биттадан ортиқ кредит мажбуриятига эга бўлган. Автокредит ва ипотека олувчилар орасида бундай қарз олувчиларнинг улуши мос равишда 42 фоиз ва 48 фоизни ташкил этди. Микрокредитлаш сегментида бу кўрсаткич 70 фоизга етди.

Шу билан бирга, бир қарз олувчига тўғри келадиган қарздорлик 37,6 миллион сўмга етиб, йил давомида 1,5 фоизга ошган.

Kun.uz