Ўзбекча

Ўзбекча English

English Русский

Русский

O‘zbekistonda kredit olganlarning 40 foizi oylik daromadining yarmidan ko‘pini kredit to‘lashga sarflamoqda

2024 yilda o‘zbekistonliklarning oylik daromadiga nisbatan qarz yuki darajasi o‘rtacha 34 foizni tashkil etdi. Bankdan qarz olganlarning 40 foizi oylik daromadlarining yarmidan ko‘pini kredit to‘lovi uchun sarflashadi. Shuningdek, o‘rtacha DSTI ko‘rsatkichi (qarzga xizmat ko‘rsatishning daromadga nisbati) ipoteka krediti borlarda 65 foizga, avtokrediti borlarda esa 61 foizga teng bo‘lgan.

Kreditlar bo‘yicha talablar kuchaytirilganiga qaramay, O‘zbekiston aholisining qarz yuki yuqori darajada saqlanib qolyapti. Bu haqda Markaziy bankning moliyaviy barqarorlik sharhida keltirilgan.

2024 yilda jismoniy shaxslarning jami majburiyatlarni inobatga olgan holdagi umumiy qarz yuki darajasi o‘rtacha 34 foizni tashkil etgan. Bankdan qarz jalb etgan aholi orasida umumiy DSTI ko‘rsatkichi (Qarzga xizmat ko‘rsatishning daromadga nisbati) 50 foizdan yuqori qarzdorlarga to‘g‘ri keladigan kreditlar hajmining ulushi esa 40 foiz darajasida shakllangan.

Markaziy bankka ko‘ra, rasmiy daromadga ega bo‘lmagan qarzdorlar uchun yuqori tavakkalchilik darajalari belgilangan. Natijada 2024 yil I yarim yilligida banklar tomonidan ajratilgan kredit shartnomalari sonining 23 foizi rasmiy daromadga ega bo‘lmagan shaxslar bilan tuzilgan bo‘lsa, 2024 yil II yarim yilligida ushbu ko‘rsatkich 13 foizgacha pasaygan.

Regulyator bir nechta kredit majburiyatiga ega bo‘lgan qarz oluvchilar ulushining ortib borishi aholining qarz yuki bilan bog‘liq xavotirlarini oshirayotganini qayd etgan. Bunda, tijorat banklari aktivlari tarkibida bir qarz oluvchining to‘lov qobiliyatidagi salbiy o‘zgarishlar tegishli banklarning aktivlar sifatiga bir vaqtda ta’sir ko‘rsatadi. 2024 yil davomida banklardan kredit olgan jismoniy shaxslarning 68 foizida birdan ortiq kredit majburiyatlari mavjud bo‘lgan. Ipoteka va avtokredit olgan jismoniy shaxslar tarkibida bir necha krediti mavjud qarzdorlarning ulushi mos ravishda 48 va 42 foizni tashkil etgan. Mikroqarz bo‘yicha ushbu ko‘rsatkich nisbatan yuqoriroq bo‘lib, ularning 70 foizi birdan ortiq kreditga ega ekanligi qayd etilgan.

2025 yil 1 yanvar holatiga ko‘ra, bank yoki bankdan tashqari majburiyatlari mavjud jismoniy shaxslar soni 5,3 mln kishini tashkil etgan. Barcha qarzdor aholi sonining 89 foizida banklar oldida to‘lashi lozim bo‘lgan krediti mavjud bo‘lib, ularning 9 foizida bankdan tashqari majburiyatlari ham bor.

Umumiy qarz yuki darajasi

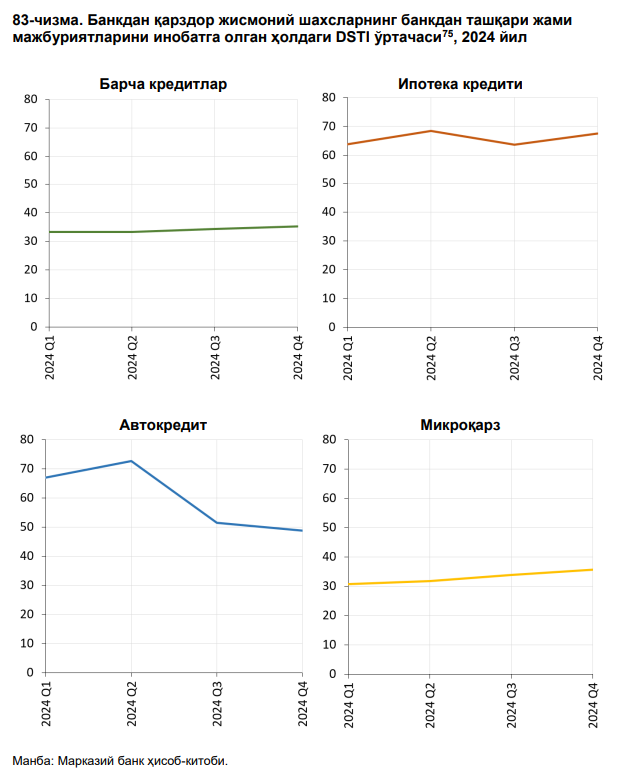

Bankdan kredit olgan aholining umumiy qarz yuki ko‘rsatkichi 2024 yilda biroz oshgan. 2024 yilda banklardan kredit olgan jismoniy shaxslarning bank va bankdan tashqari barcha qarzlarini inobatga olgan holdagi umumiy qarz yuki darajasi o‘rtacha 34 foizni tashkil etgan. 2024 yilda bankdan qarz olgan aholi orasida umumiy DSTI ko‘rsatkichi 50 foizdan yuqori qarzdorlarga to‘g‘ri keladigan kreditlar hajmining ulushi 40 foizni tashkil etdi. Shuningdek, qarz oluvchilarning DSTI ko‘rsatkichi 26–50 foiz oralig‘ida bo‘lgan kreditlar hajmining jami kreditlardagi hissasi 42 foizga to‘g‘ri kelgan. Kredit oluvchilarning 12 foizida esa kredit yo‘qotishlarining yuzaga kelish ehtimoli baland bo‘lib, ushbu kredit oluvchilar bo‘yicha DSTI ko‘rsatkichi 100 foizdan yuqori ko‘rsatkichni tashkil etyapti.

Ipoteka krediti

MB tahlillariga ko‘ra, ipoteka krediti olgan jismoniy shaxslarning beshdan bir qismi daromadlarining asosiy qismini qarz majburiyatlarini qoplashga sarflayapti. 2024 yilda ipoteka qarz oluvchilarning 21 foizida DSTI ko‘rsatkichi 100 foizdan yuqori bo‘lgan. DSTI ko‘rsatkichi 50 foizdan past bo‘lgan qarz oluvchilar hissasi 39 foizni tashkil etgan. Shuningdek, banklardan ipoteka krediti olgan jismoniy shaxslarning barcha bank va bankdan tashqari majburiyatlarini inobatga olgan holdagi o‘rtacha DSTI ko‘rsatkichi 65 foizga to‘g‘ri kelgan.

Avtokreditlar

O‘rnatilgan makroprudensial choralar natijasida avtokreditlar bo‘yicha jismoniy shaxslarning qarz yuki holati yaxshilanib boryapti, deya qayd etgan Markaziy bank. 2024 yilda banklardan avtokredit olgan jismoniy shaxslarning o‘rtacha DSTI ko‘rsatkichi 61 foizni tashkil etgan. 2024 yil 1 iyuldan boshlab avtokreditlar bo‘yicha o‘rnatilgan makroprudensial choralar kredit oluvchilarning qarz yuki darajasi pasayishiga xizmat qilgan. Jumladan, 2024 yil II yarim yilligida avtokredit olgan jismoniy shaxslar bo‘yicha DSTI ko‘rsatkichi 50 foizdan yuqori qarz oluvchilar ulushi 40 foizni tashkil etib, 2024 yil I yarim yilligiga nisbatan 23 foiz bandga kamaygan.

Hisobot davrida jismoniy shaxslarga ajratilgan kreditlarning YaIMga nisbati o‘zining uzoq muddatli trendidan pastda shakllangan. 2024 yil yakuniga ko‘ra, banklar tomonidan jismoniy shaxslarga ajratilgan kreditlar qoldig‘ining YaIMga nisbati 12,2 foizni tashkil etib, 2023 yilga nisbatan 0,3 foiz bandga kamaygan. 2024 yil yakuni bo‘yicha jismoniy shaxslarning kredit portfelida eng yuqori ulushlar ipoteka krediti hamda mikroqarzlarga to‘g‘ri kelib, ushbu kreditlarning YaIMga nisbati mos ravishda 7 va 3 foiz bo‘lgan.

Regulyator ma’lumotlariga ko‘ra, 2024 yil davomida kredit olgan jismoniy shaxslarning 68 foizi bittadan ortiq kredit majburiyatiga ega bo‘lgan. Avtokredit va ipoteka oluvchilar orasida bunday qarz oluvchilarning ulushi mos ravishda 42 foiz va 48 foizni tashkil etdi. Mikrokreditlash segmentida bu ko‘rsatkich 70 foizga yetdi.

Shu bilan birga, bir qarz oluvchiga to‘g‘ri keladigan qarzdorlik 37,6 million so‘mga yetib, yil davomida 1,5 foizga oshgan.

Kun.uz